2022三季度中国打印机出货量报告

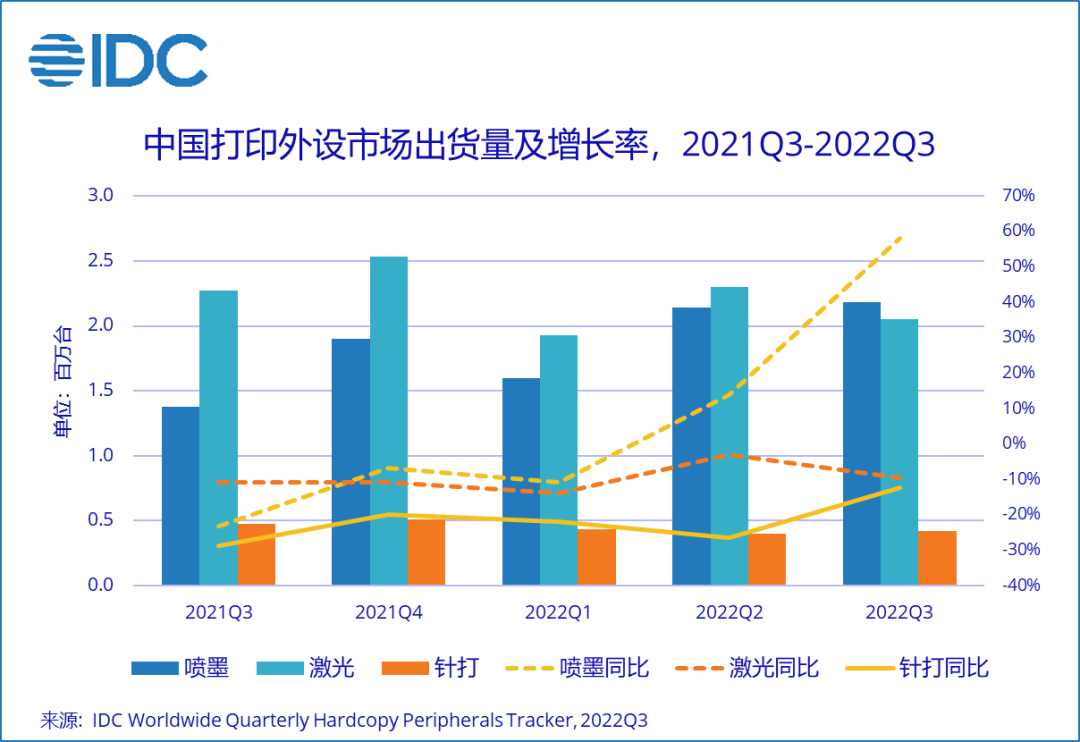

再生时代报道/根据IDC最新数据,2022年第三季度,中国打印机市场出货量为465.0万台,同比增长12.7%。其中喷墨打印机出货量218.0万台,同比增长58.2%;激光打印机出货量205.0万台,同比下降9.7%;针式打印机出货量41.9万台,同比下降12.3%。IDC认为,消费市场需求持续高涨,支撑着整体打印机市场正向增长。

消费打印机市场需求爆发式增长,助推喷墨打印机出货量历史上首次超过激光打印机

2022年第三季度,消费打印机市场需求持续增长,其市场份额也在不断扩大,同时也带动了喷墨打印机市场的持续增长。目前,喷墨打印机出货量已连续两个季度超过210万台,更是在第三季度首次超过激光打印机出货量。出现这一情况的原因包括,第一,为了适应频发的疫情,居家办公、线上学习成为常态,家用打印需求随之快速增长。第二,国际疫情迎来新的冬季疫情流行季,国内局部地区疫情反弹趋势明显,疫情形势更加严峻复杂,短期内将进一步拉动家用打印机的需求。第三,大型ICT厂商如华为等,推出家用喷墨产品,进一步增强了普通消费者对于打印机的消费认知和消费意愿。IDC认为,今年打印机消费市场的高增速主要由高发的疫情推动,但随着疫情政策放宽以及疫情逐步受控,预计未来消费市场需求会出现回落,喷墨打印机市场增速也将会放缓。

受经济下行影响,商用打印机市场份额较去年同期下降近10%

不同于消费市场的高速增长,商用打印机市场并不乐观,市场份额持续下滑。一方面,受疫情多点散发和经济下行压力影响,大量中小企业面临经营和现金流困境,市场需求持续低迷;另一方面,财政收入减少,财政预算收紧,政府各部门提倡“利旧” 以缓解财政压力。

另外,商用市场上的不同产品表现各不相同。A4激光打印机市场出货量为181.6万台,同比下滑10.4%。一方面,激光市场玩家众多,厂商供应充足,但疲软的市场需求无法消化大量的产品供给,导致供过于求;另一方面,各大厂商纷纷加大促销力度,部分厂商不断上新,进一步加剧了市场竞争。A3复印机出货量为22.2万台,同比下降3.1%。从需求端来看,受到宏观经济的影响,需求持续下滑。此外,由于需求疲软,渠道的库存周转水平普遍较高,渠道囤货意愿大幅下滑,进一步导致整体市场的萎缩。从供给端来看,部分厂商产能及产品出现问题,黑白复印机的供货量出现较大波动。但是,由于用户的彩色打印需求增加,彩色激光机可贡献更多利润增长,厂商将有限的资源更多分配给彩机的生产,因此,彩色复印机出货量同比保持正增长。

IDC认为,四季度商用市场的出货量或不及去年,但未来在疫情得到有效控制下,经济逐步回暖,商用打印机市场也将得到恢复。

IDC中国打印、影像及文档解决方案研究部认为,2022年消费市场成为打印机市场的重要支撑,但商用市场受经济影响整体低迷。2023年市场仍将面临较大不确定性,其中经济能否得到快速的恢复,商用市场能否顺势回暖,打印机厂商如何平衡需求与供给的关系将成为最大挑战。此外,近期多地政策出现调整,未来防疫政策是否真正放宽,居家办公、线上学习是否持续将直接影响消费市场需求的变动。

相关文章:

相关推荐

-

再生时代报道/2023年第四季度中国打印外设市场出货量达到462.5万台,同比减少29.0%,...

-

再生时代报道/惠普日前发布了2024年第一财季(报告期截至2024年1月31日)的财务报告。...

评论交流