2023年第二季度中国打印机市场报告发布

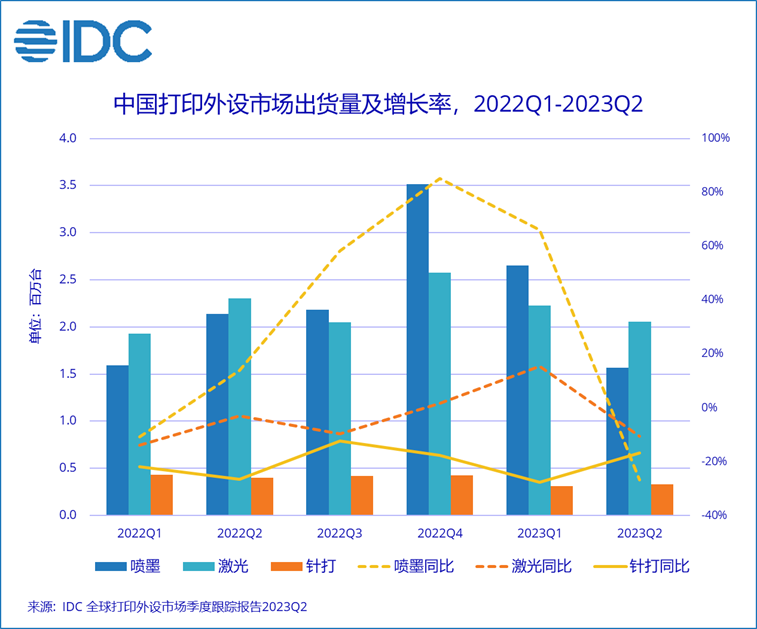

再生时代报道/根据IDC最新数据,2023年第二季度,中国打印外设市场出货量为395.9万台,同比下滑18.2%,环比下滑23.7%。其中喷墨打印机出货量156.6台,同比下滑26.8%;激光打印机出货量205.9万台,同比下降10.5%;针式打印机出货量33.3台,同比下降16.7%。

2023年上半年,随着全面放开,中国经济实现恢复性增长,但二季度经济恢复慢于一季度。打印机市场在经历2-3月的短暂回暖后,4月起市场需求急转直下,各大厂商面临着较大的经营压力。国际环境风云多变,为中国经济的恢复带来诸多挑战,但IDC认为,随着国家拉动经济措施的投放,下半年经济将持续修复,需求不足的情况会得到改善,并逐步恢复到常态化的发展。

2023年第二季度,消费市场需求出现断崖式下跌

2023上半年全面放开,生产生活恢复常态化,学生返校上学,员工返回工作岗位,家用客户需求随之大幅下滑,影响家用市场打印机销售同比下滑43%,其中墨盒式打印机同比下滑62%,墨仓式打印机同比下滑5.7%,激光打印机下滑26.5%。

消费者用户主要是K12学生家庭,他们更关心后期的整体使用成本,随着墨仓打印机价格的逐步下探,一些刚需类学生家庭群体,偏向于采购墨仓打印机。IDC认为,后续消费类需求不会再出现疫情期间的快速增长,1-3线城市学生群体打印机拥有量已相对饱和,3-6线城市未来还有一定的成长空间,主要购买群体将是刚需类的学生群体,下半年开学季和“双十一”会对市场有一定的拉动作用。

政府预算缩减,企业经营困难,商用市场需求不及预期

2023年上半年中国经济同比回暖,但二季度表现低于市场预期。企业利润水平较差,政府采购预算缩减。

A4幅面激光打印机商业用户市场竞争加剧,2023年第二季度同比下滑11.4%。其中A4黑白激光打印机同比下滑10.6%,A4彩色激光打印机同比下滑21.9%。主流厂商进一步调整价格策略来应对市场需求的下滑,但终端需求依然动能不足。随着采购预算的进一步缩紧,部分中小企业和政府开始接受购买喷墨打印机。

2023年第二季度,A3幅面激光复合机同比增长11.4%。一方面,去年四月上海的疫情对主要复印机厂商的生产及供应造成了影响,同期基数偏低;另一方面,制造业、专业服务、教育等行业的恢复,给市场带来一定的信心。大部分厂商向彩机策略性的倾斜,拉动彩色激光数据复合机份额持续攀升。

金税政策在中国快速推进,2025年将全面实施,未来国内打印需求将下滑,进而影响后续激光和喷墨机器的装机量。

综上所述,IDC中国打印、影像及文档解决方案研究部高级分析师成雅娜认为,上半年我国经济修复不及预期,但仍处于持续修复进程中,厂商和渠道需挖掘不同打印场景下用户深层次的需求,探索打印服务业务新的增长点和长远布局,在未来市场中获取更多竞争优势。

相关推荐

-

再生时代报道/近日,爱普生在其日本官网宣布推出企业级A4新品彩色多功能打印机LM-C400...

-

再生时代报道/惠普针对中国家用打印市场进行了精心整合和战略布局,正式推出了惠普家...

评论交流