有望反弹,亚太区2023年三季度打印机市场报告出炉

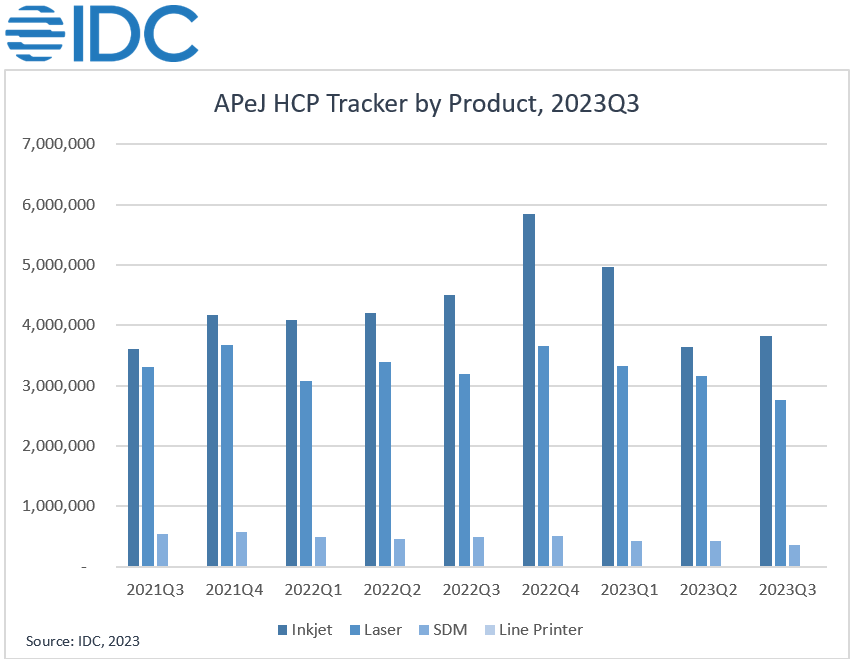

再生时代报道/2023年第三季度,亚太地区(除日本)打印机出货量为690 万台,同比下降15.2%。其中喷墨机型总出货量下降了15.1%;激光机型(包括 A4 和 A3)下降了 13.5%,针打类下降了 26.4%。

更细分地看,在激光领域,A4和A3激光均出现大幅下滑,其中 A3 市场下滑了 18.7%,A4 市场下滑了12.8%。IDC分析这是由于许多国家的中小型企业和小型办公室/家庭办公室(SOHO)的需求仍然疲软,再加上全球经济危机进一步紧缩了了业务开支导致。IDC认为尽管激光产品的总出货量低于预期,但预计随着经济复苏,政府和企业支出将回升,一些国家的需求将在短期内恢复。

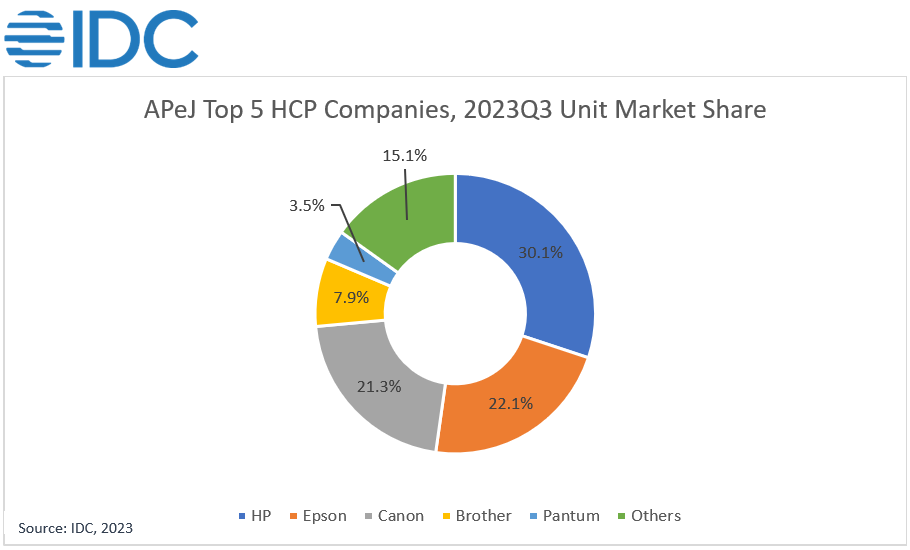

本季度出货量前三的品牌为惠普、爱普生和佳能。

尽管出货量略有下降,但惠普的市场份额再次突破 30%的门槛。第三季度凭借从私营和公共部门获得的新订单,惠普保证了亚太地区的出货量,其中越南和斯里兰卡的年同比增长率最高。

上一季度与佳能达成平收的爱普生在本季度略胜一筹。本季度,菲律宾的年同比增长率最高,孟加拉国和印度尼西亚紧随其后。

佳能总出货量环比略有下降。由于医疗保健、制造业和教育领域对其激光产品的需求更加强劲,加上佳能推出了更多喷墨机型,继续从墨盒机型向墨仓机型转变,因此佳能在亚洲部分地区保持了增长。马来西亚的年同比增长率最高,其次是印度和韩国。

IDC亚太区高级研究分析师Leonard Adiarto Sudjono表示,亚太区第三季度的出货量将在2023 年底前趋于平稳,预计第四季度将出现反弹。预计随着墨盒机型在澳新、东盟等次区域以及中国和印度等主要市场的普及,喷墨机型将继续从墨盒向墨仓转变。

相关推荐

-

再生时代报道/据国家知识产权局公告,长城信息股份有限公司取得一项名为“一种激光打...

-

再生时代报道/中船汉光发布2023年年度报告。报告期内,该公司营业收入为10.69亿元,同...

评论交流