后疫情时代中国投影机市场的新风向和新机会

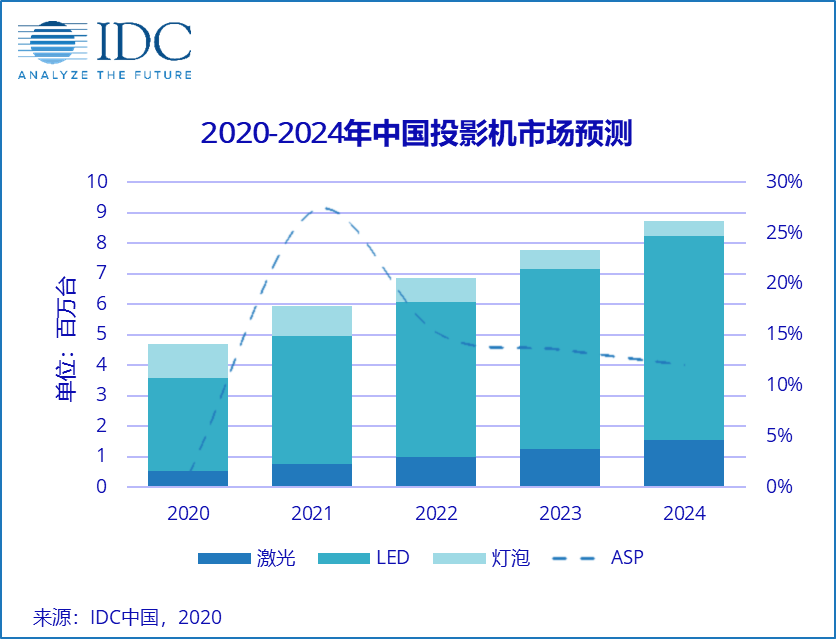

最新发布的《IDC 2020年第二季度中国投影机市场跟踪报告》显示,2020年上半年中国投影机市场总出货量累计169万台,同比下降23.1%。IDC预计,至2024年中国投影机市场五年复合增长率仍将超过16.0%。

消费市场

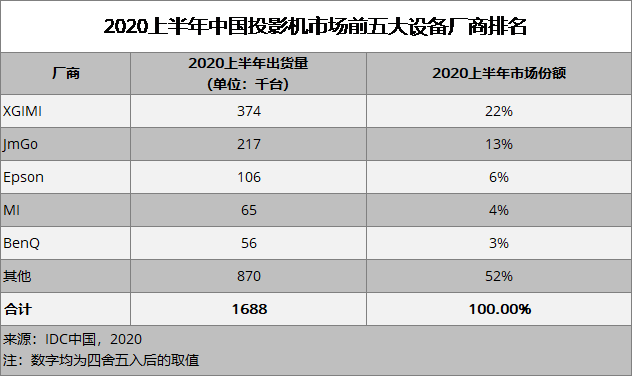

2020年上半年家用投影机出货量131万台,同比下降2.7%。因为疫情对上游产业链产能的影响,虽导致出货量下降,但头部几大品牌一直处于供小于求的缺货状态。同时市场均价上升,表明消费者更需要品牌品质的需求提升。LED光源产品占据消费市场份额超过90%,灯泡产品占4%,激光光源占6%。品牌方面,极米、坚果、小米、长虹和当贝位列前五。极米再创佳绩,无论在出货量还是销售额都已经问鼎中国市场份额第一品牌。极米在LED光源产品市场销量份额达到30%,EPSON在灯泡家用机市场份额达到40%。家用激光产品同比增长25%,海信、长虹和小米夺得三甲且合并占比达到75%。同时小品牌受疫情影响更为明显,同比萎缩超过8个百分点。极米发布潮牌MOVIN,主动出击年轻消费细分市场。疫情期间坚守品质和服务,深入挖掘细分客户群体以及移动商务便携市场,自主光机的研发以及未来新工厂的启动相信将继续领跑消费市场。长虹重视产品研发和品质,全面布局LED新品,主打极致性价比,且在激光家庭影院继续缩小和海信的差距。当贝依托在互联网智能电视APP端的庞大客户基础短时间内在消费市场已经进军前五。

商用市场

2020年上半年出货量38万台,同比下降55%。新冠疫情对投影机市场影响十分明显。中国和海外疫情的波动直接影响了宏微观经济环境以及ICT投资,包括全球和国内供应链,企业复工和产能,消费者消费信心等诸多方面。包含工程机市场的七大行业市场全面下跌,其中政教市场同比萎缩超过60%,商务市场下降53%,工程机下跌50%。品牌方面,EPSON,BenQ,松下,SONY和NEC位列商用市场前五。值得关注的是2.5公斤以下的相对移动便携商务市场主打SVGA和XGA的产品受到互联网品牌冲击较大,比如在民宿、酒店、健身中心、餐吧、连锁影咖、典型会议这些应用场景。在极米和坚果成功攻城略地的同时,日系品牌也纷纷缩减或者退出了这些自身低毛利的子市场,转战工程机市场。

创新和机会

新冠疫情期间消费者的生活方式、工作方式和时间空间都发生了改变。这些场景直接或者间接触达和催生了大屏幕显示类产品的需求。同时,全民对医疗和健康意识的提升,以及国家政策对学生群体身心健康的重视,让具备护眼优势的大屏投影机不断受到关注。我们观察到,在线学习课程以及幼教市场不断增长,电竞投影机市场不断细分,极致激光家庭影院体验的不断提升,在线直播场景的广泛普及,以及用户对会议体验需求的增加,都推动了大屏显示类设备的市场发展。同时,疫情变向提升了用户对投影机产品的认知度,以及投影机产品的用户触达率不断提升,从而拓展出更多丰富多样的应用场景。未来投影机的商用市场主要集中于政府治理的智能化和现代化建设、城市集群新型智慧城市与园区建设、数字化大健康体系和互联网医疗服务、非接触连接商业与服务(在线课堂与教育)以及远程办公与线上活动等领域。这些领域的持续投资将拉动以投影机为代表的大屏显示类产品的需求。

2020年是投影机行业面临挑战的一年。无论在家用消费还是在商用专业市场,主力厂商都在寻求产品、渠道和营销方式的突破和创新。在以Epson、Sony、松下、NEC、BenQ为代表的商用专业市场中,围绕专利储备、中高端研发、行业客户颗粒度、覆盖度以及渠道运作等方面已经形成了垄断态势。同时,以极米、坚果、小米、海信和长虹为代表的国内厂商迅速崛起,在家用消费领域也极大推动了投影机产品在大屏显示领域的体验和应用。相信在后疫情时代,中国投影机市场将进入新的发展阶段。

相关文章:

3后疫情时代中国投影机市场#

评论交流