2020年第四季度中国打印设备出货量再创历史新高,供应短缺或将成为未来增长隐忧

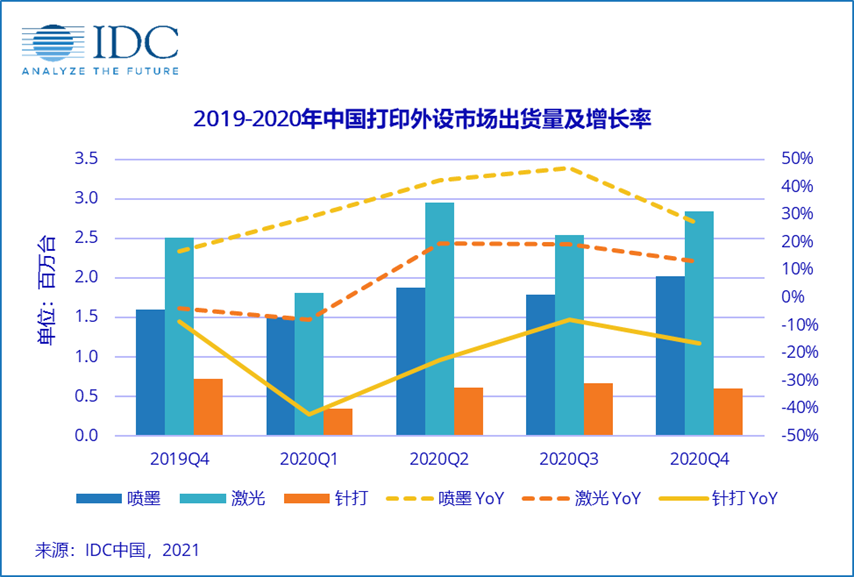

IDC最新发布的《中国打印外设市场季度跟踪报告(2020年第四季度)》显示,2020年第四季度,中国打印外设市场出货量为546.3万台,同比增长13.2%。其中喷墨打印机出货量202.3万台,同比增长26.7%;激光打印机出货量283.8万台,同比增长13.1%;针式打印机出货量60.2万台,同比下降16.4%。

2021年中国打印机市场将进入复杂的调整期,供应短缺问题将会影响全年。造成供应短缺的主要原因有如下几点:

受火灾影响,日本半导体制造商,同时也是打印机部件主要供应商AKM(旭化成)生产活动遭受重创,其能否尽快恢复供应还存在不确定性。

由于目前的全球芯片短缺问题,导致打印机芯片的供给也出现短缺。短期来看,这种情况将会持续影响到2021年中期。

疫情导致目前的海运运力不足、运输成本大幅增加,海关清关速度放缓,都会使需要通过海外工厂供货的厂商出现供应的问题。因此,如何确保产品的稳定供应是2021年打印机市场面临的重要挑战。

喷墨打印机市场同比保持增长,墨盒式产品仍占喷墨市场主导地位

疫情常态化的环境下,2020年第四季度喷墨打印机出货量同比保持增长。其中,墨盒式产品与墨仓式产品仍维持六四开趋势,并没有出现类似其他亚太国家的墨仓式产品快速增长并超越墨盒市场占据主流的情况。造成这种差异的原因有三点:首先,在中国墨仓式产品主要用户为中小企业及部分家庭用户,中小企业受疫情影响采购需求受到抑制。喷墨市场的增长主要源于消费市场上家庭用户的增加;其次,部分低端激光产品价格下探,接近甚至低于墨仓式产品价格,因此,在低级别城市低端激光产品更具竞争力;第三,对于佳能、惠普等主要厂商来说,业务侧重点主要放在墨盒式产品,墨盒式产品的价格普遍低于墨仓式产品,而初次购买打印机的用户更倾向选择低价格的产品。IDC认为,短期内墨盒式产品与墨仓式产品仍将维持六四格局,两种产品形态还将长期博弈。

第四季度A3幅面激光复合机增长强劲

第四季度A3激光复合机延续增长态势。一方面,由于疫情不确定性以及春节假期造成的影响,厂商将销售节奏前置。另一方面,部分国际厂商从11、12月出现供应短缺情况,考虑到未来提货价格上调以及市场需求,经销商加大了第四季度囤货量。这都在一定程度上推动了A3激光复合机市场的增长。此外,由于用户的彩色打印需求增加,彩色激光机可贡献更多利润增长,主要厂商加大了对彩色A3复合机的推广力度,导致彩色A3复合机销量的快速增长,并呈现对黑白中低速A3复合机的替代趋势。IDC研究显示,A3彩色复合机第四季度出货量同比增长25.7%,远高于A3黑白复合机同比8.3%的增速。

A4幅面激光打印机受供应短缺影响最为明显

第四季度,A4激光打印机供应短缺情况最为突出。随着国内疫情的逐步稳定,商用市场需求得到恢复。部分地区出现疫情反复,家庭消费市场也有所增长。旺盛的市场需求更加凸显了的供应短缺的问题。其中,国际厂商受影响较大。考虑到产品短缺的风险以及旺盛的市场需求,渠道开始积极囤货,厂商不得不采取定量供给的方法以保证一定时间内的产品供应。不同于国际厂商,国内厂商短期内供应短缺情况尚不明显,供应短缺现象将出现在2021年第二季度。从目前的来看,整体供应短缺情况将持续到2021年年中。

增值税专用发票电子化相关政策出台,针式打印机市场雪上加霜

12月,税务总局印发《关于在新办纳税人中实行增值税专用发票电子化有关事项的公告》(以下称《公告》),决定在前期开展增值税专用发票电子化试点的基础上,分两步在全国新设立登记的纳税人中实行专票电子化。这使得针式打印机市场再遭重创,未来市场规模将加速萎缩。

IDC认为,虽然政策与市场环境均不向好,但是全面推行增值税专用发票电子化仍面临诸多障碍。增值税专用发票电子化在试点城市的中小企业推进较快,但在低级别城市以及欠发达地区的推进速度将较为缓慢。短时间内针式打印机市场需求仍面临下行压力,预计更大的下降将在政府税务电子化大规模推行之后出现。

IDC中国打印、影像及文档解决方案研究部高级分析师任萌雪认为:2021年市场仍面临较大不确定性,其中供应短缺问题将是未来打印机市场增长面临的最大挑战。厂商和渠道商应更加灵活的制定2021年上半年的生产销售计划,以应对供应短缺问题。

#中国打印机出货量报告#

评论交流