一季度打印机市场的供需两端双双受阻,市场拐点尚未到来

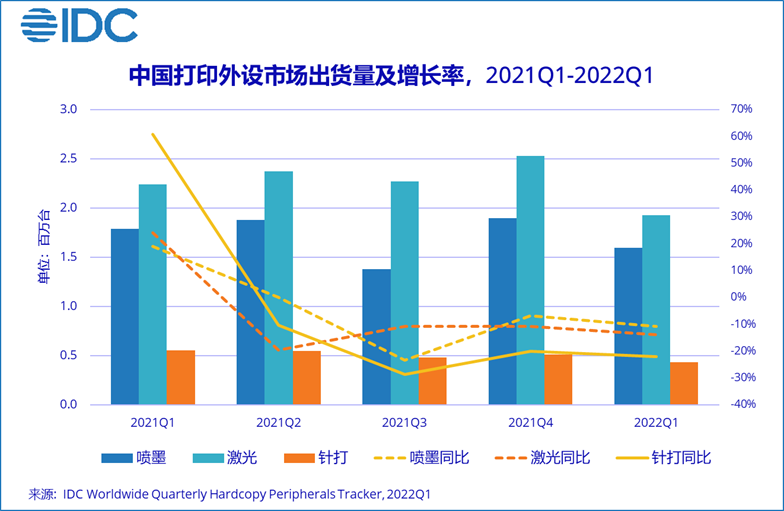

IDC最新发布的《中国打印外设市场季度跟踪报告(2022年第一季度)》显示,2022年第一季度,中国打印外设市场出货量为395.9万台,同比下降13.7%。其中喷墨打印机出货量159.6万台,同比下降10.8%;激光打印机出货量193.0万台,同比下降14.0%;针式打印机出货量43.3万台,同比下降22.0%。

自今年三月中旬开始,多地发生疫情。受本轮疫情影响较为严重的上海和深圳是长三角和珠三角的核心城市,是我国内外循环的重要枢纽。上海及深圳周边更是制造业重镇,其中包含了多家主流打印机厂商及上游供应链企业。此次疫情不仅涉及范围广,更是对物流造成了重要影响。若此次疫情造成停摆时间过长将产生严重的影响:一是众多小微制造业企业及其他中小企业的生存将受到严重威胁;二是将削弱我国在全球供应链上的优势。此外,受疫情影响各行各业的采购需求也受到抑制。IDC认为,一季度打印机市场供需两端双双受阻,整个2022年或将不容乐观。

疫情造成喷墨打印机供应出现问题,但将带动消费市场回升

一季度,喷墨市场规模同比出现较大的下滑。造成这一现象的主要原因有:

三月中旬山东出现疫情,导致部分厂商的供应出现较大问题;疫情造成物流不畅,产品到货周期拉长,也在一定程度上影响了整体市场规模;今年前两个月,国内整体疫情控制良好,生产生活常态化,消费市场需求出现回落,加之产品价格的上涨,产品的销售表现低于去年同期。进入四月,疫情呈现更广泛、更严重的特点,主要的墨仓式产品厂商遭受重创,将影响二季度整体喷墨打印机的表现。

同时,受疫情影响,居家办公、线上学习的需求激增,家庭消费市场需求将再次回升。但是,疫情过后消费市场的恢复或将变得缓慢。疫情带来的就业及失业压力,将导致消费潜力及消费意愿减弱。厂商在制定生产及销售计划时,应当考虑这一因素。

A4幅面激光打印机也遭受了供应短缺的问题

一季度,A4幅面打印机也出现了供应短缺的情况。第一,东南亚国家疫情仍影响着部分打激光打印机厂商的生产;第二,此前考虑到芯片及零部件供应不足的情况,某些厂商的多款主流机型宣布停产,对A4幅面激光打印机市场也产生了影响;第三,国内三月中旬的疫情,对部分主流激光打印机厂商产生了不小影响。虽然疫情下仍保证了产品的生产,但是物流停滞致使产品无法及时运出。IDC数据显示,A4幅面激光打印机同比下降12.8%,做好疫情反复的准备,理性应对市场需求的波动,将是2022年主旋律。

A3幅面激光复合机供应短缺、需求下滑,同比下降23.9%

一季度,A3幅面激光复合机同比下滑严重。第一,目前芯片及零部件供应不足影响了A3幅面激光复合机的生产及供应,尤其是中低速产品;第二,一季度大中型企业PMI持续下降,企业生产经营活动放缓,景气水平继续回落, A3幅面激光复合机的需求也出现下滑;第三,目前疫情防疫正处于胶着状态,政府在防疫上投入大量的资金,进一步缩减了硬件设备得采购。此外,用户的彩色打印需求增加,彩色激光机可贡献更多利润增长,厂商也将更有限的资源分配给彩机的生产。因此,彩机12.0%的下降幅度远小于黑白机27.4%的下降幅度。

产需两端同步下降,针打市场雪上加霜

一季度,经济下行压力加大,成本上升挤压中下游制造业和服务业,增加中小企业困境。同时,近期国际地缘政治冲突加剧,一些企业出口订单减少或被取消,企业生产活动和市场需求有所减弱。其次,疫情导致的数字化进程的加快,也对针打设备的需求造成了冲击。此外,疫情不仅影响了厂商的生产经营活动,同时对上游供应商也造成了较大影响。针打市场也面临着供应短缺的问题。这使得一季度针打市场同比下降22.0%。

IDC中国打印、影像及文档解决方案研究部高级分析师任萌雪认为,2022年最大的影响因素是此次突发的严重疫情。疫情使得各行各业的生产经营受到影响,打印机市场无论供应和需求均受到抑制。我们认为,疫情过后打印机的市场供应将在短期内得到良好的恢复。但是,疫情期间 “消失的” 市场需求的恢复将是缓慢的。首先,疫情反复,经济低迷的环境下,政府及企业将减少硬件设备的更新替代频率;其次,疫情也加速了数字化转型的进程,进一步减少了纸质输出及打印设备的使用及依赖程度。厂商应做好疫情后市场供应激增的准备,合理制定生产及销售计划。

相关推荐

-

特别说明:图中机器图片均来自网络欢迎广大客户垂询!如需帮助可致电400-626-8018,访...

-

CET集团总裁StevenMa发表年度致辞具体如下:旧事已矣,春暖花开,破晓重生,蜕变迎春...

评论交流