三季度中国打印外设市场全线同比下降,市场恢复未达之前预期

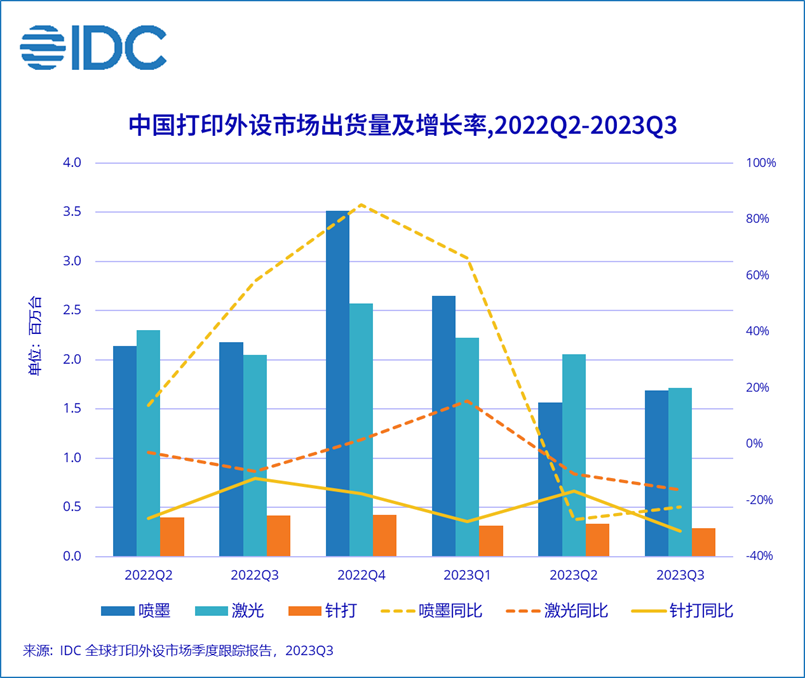

再生时代报道/根据IDC最新数据,2023年第三季度,中国打印外设市场出货量为369.7万台,同比下降20.5%,环比下降6.6%。其中喷墨打印机出货量169.2万台,同比下降22.4%;激光打印机出货量171.5万台,同比下降16.3%;针式打印机出货量29.0万台,同比下降30.9%。全球经济下行,用户消费降级,采购周期延长,导致采购需求有明显下滑。

墨仓打印机在商用市场的接受度提升,墨仓同比下滑幅度小于墨盒

第三季度,由于开学季促销拉动,墨盒打印机环比增长31.4%,但与去年相比,墨盒打印机连续两个季度同比下滑。墨盒打印机主要定位消费市场,随着打印机在中国家庭入户率的提升,打印机已经逐渐成为了重要的学习工具,而低价的墨盒产品依然是很多初次购机者的首选。

墨仓打印机今年首次季度同比下滑,下降幅度小于墨盒打印机。墨仓占比在逐步提升,与墨盒产品的比例五五开。入门级墨仓打印机价格持续下探,打印量较大的初高中学生家庭或者有换机需求的家庭,综合考虑打印成本,他们更偏向于采购墨仓打印机。由于中小企业面临降低成本的压力,性价比更高的墨仓打印机受到了更多的青睐。且由于喷墨打印机的环保优势,使得更多的墨仓打印机进入了医院和学校的采购名单。

政府预算缩减,企业采购减少,商用市场需求大幅下滑

三季度A4幅面激光打印机同比下降14.9%,其中A4黑白激光打印机同比下降15.4%,A4彩色激光打印机同比下降8.3%。价格敏感的客户由激光转向了喷墨,加速了激光市场需求的下滑,彩色打印机拥有相对固定的客户群体,下降幅度好于黑白。主流厂商通过调整出货节奏,增加T3渠道促销等方式,来缓解供过于求的市场态势。

三季度A3幅面激光复合机同比下降27.4%,其中A3黑白激光复合机同比下降29.0%,A3彩色激光复合机同比下降24.2%。A3需求持续下滑,渠道的库存周转水平普遍偏高,整体市场进一步萎缩,用户消费降级,需求从中高速向中低速迁移。彩机利润贡献更大,厂商策略性的转向彩机,且彩机与黑白机的差距在缩小,性价比提升,因此彩机需求的下降幅度略好于黑白。

IDC认为,商用市场需求短期内不会快速释放,建议厂商和渠道聚焦重点行业,深入挖掘客户需求。

综上所述,IDC中国打印、影像及文档解决方案研究部高级分析师成雅娜认为,2023年商用市场低迷,2024年受内外部环境影响,也将面临较大的不确定性。各大厂商面对复杂多变的市场要做好需求恢复缓慢的准备,在动荡的市场环境下,相比增加的市场份额要更加关注健康的行业生态。

相关推荐

-

再生时代报道/理光中国于2025年2月宣布,其最新产品——IMC7010A3彩色数码复合机正式...

-

再生时代报道/美国前总统特朗普近日表示,正在考虑对从中国进口的商品加征10%的关税。...

评论交流