2023年度亚太区成像市场供应规模上涨

再生时代报道/IDC近日发布了《亚太地区半年度成像市场解决方案跟踪报告》。报告涵盖了亚太地区成像硬件、软件和服务,对与文档和成像市场相关的所有内容的全面分析。

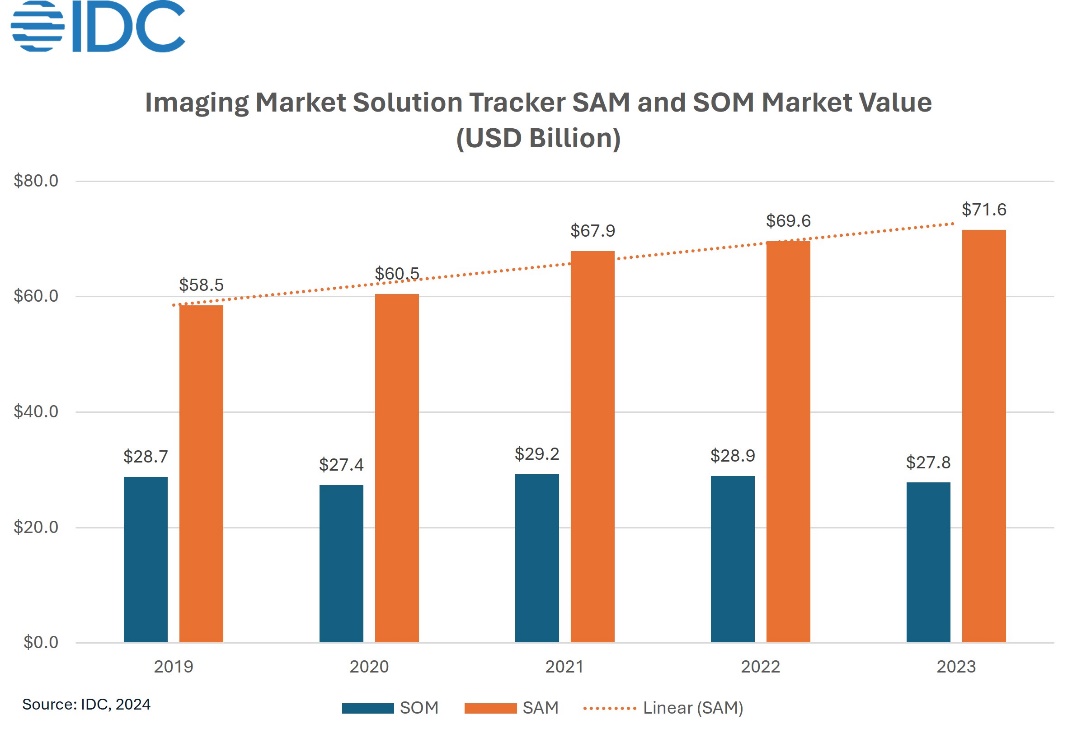

据报告,亚太地区(除日本)成像供应商可服务市场(Serviceable Available Market,SAM)从2019年的585亿美元增长到2023年的716亿美元,4年复合年增长率为5.2%。

在SAM类别下,IDC对硬件、软件和服务领域的多个市场进行了分类,这些细分市场代表了成像供应商的市场扩张机会。供应商已在协作应用、内容工作流管理应用,以及企业资源管理(Enterprise Resource Management ,ERM)应用等市场取得进展,这些市场显示出平均17.6%的正复合年增长率。

然而,IDC认为,机器人流程自动化软件、人工智能软件服务和安全软件等细分市场是主要的扩张领域。相对而言,这些市场以平均37.2%的强劲正四年复合年增长率领先于SAM类别。与此相反,随着工作流程数字化的推进,供应商的可获得服务市场(Serviceable Obtainable Market ,SOM)类别—包括硬件和耗材细分市场—在同期呈现下滑趋势。

并且,IDC认为,在亚太地区(日本除外),成像供应商尚未充分利用该地区作为增长最快的市场所提供的机遇。

相关推荐

-

珠海国际办公设备及耗材展览会(RemaxWorld Expo)自2007年首次在“打印耗材之都”--珠...

评论交流